入湯税

更新日:2024年12月06日

入湯税とは

入湯税は、鉱泉浴場(温泉浴場)における入湯行為に対して、入湯客に課せられる税金です。

徴収方法

入湯税の徴収は、鉱泉浴場の経営者が特別徴収義務者となって利用客(入湯客)から徴収していただきます。「鉱泉浴場の経営者」とは、税法上、特別徴収の義務を有する者の呼称であって、鉱泉浴場を有する寮・保養所を所有又は借用している保養施設として利用する法人をいいます。

税率

- 1人1日につき150円 (日帰り利用含む)

(1泊2日の場合は、1日として取り扱います。)

- 修学旅行の高等学校生徒は1人1日につき75円

(対象は修学旅行のみで、他の学校行事の場合は150円を徴収します。)

課税免除

- 12歳未満の方

- 共同浴場又は一般公衆浴場に入湯する方

- 修学旅行の小中学校児童生徒

- 自炊用の簡素な施設、専ら日帰り客の利用に供される施設その他これらに類する施設

(その利用料金の額が1,000円以下のものに限る)に設置された鉱泉浴場に入湯する方

届出、および申告と納入

白浜町で鉱泉浴場を有する旅館・保養所等を経営しようとする場合、または所有あるいは借用しているリゾートマンションを保養施設として利用する場合は「鉱泉浴場経営申告書」を提出してください。

また、商号・所在地・代表者など届出内容に変更があった場合も、その都度「変更申告書」を提出してください。

特別徴収義務者となった鉱泉浴場の経営者は毎月15日までに前月分の入湯客数等を申告していただくとともに、徴収した金額を納入していただきます。ただし、リゾートマンションを所有又は借用して保養施設等としている場合は、1年分をまとめて申告・納入していただいています。

◇令和5年10月16日より、eLTAX対応ソフトウェアの「PCdesk Next」及び「PCdesk」を利用することで入湯税の電子申告・納入が可能になりました。詳しくはeLTAXホームページ(以下リンク)をご覧下さい。

※リゾートマンションを保養施設等としていて1年分をまとめて申告・納入される方は対象外です。

その他ご案内

入湯税の使いみち

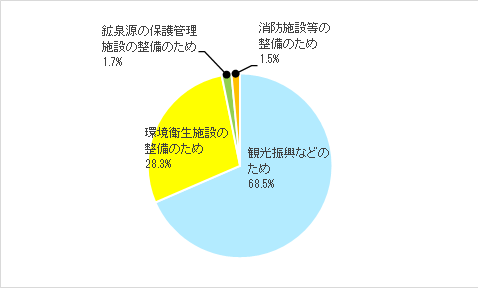

白浜町では、誘客宣伝や海水浴場の整備など観光の振興に役立つ事業、また環境衛生施設の整備として、ごみ・し尿処理施設の維持管理費用、鉱泉源の保護管理施設、消防施設その他消防活動に必要な施設の整備費用に使用しています。

令和5年度決算

入湯税総額 175,330千円

(課税人員 1,167,738人)

〒649-2211 和歌山県西牟婁郡白浜町1600番地

電話:(0739)43-6584 ファックス:(0739)43-5353